现在的位置:主页 > 综合新闻 >

2020年中国家电行业市场现状与竞争格局分析 上

【作者】网站采编

【关键词】

【摘要】2020年7月27日,工信部下属中国电子信息产业发展研究院发布了《2020上半年中国家电市场报告》(以下简称《报告》)。《报告》显示,2020年上半年,我国家电市场零售额规模为3690亿元,

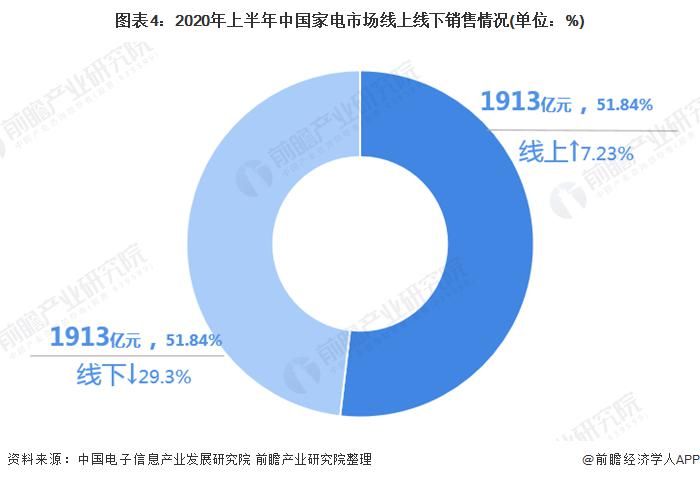

2020年7月27日,工信部下属中国电子信息产业发展研究院发布了《2020上半年中国家电市场报告》(以下简称《报告》)。《报告》显示,2020年上半年,我国家电市场零售额规模为3690亿元,比去年同期下降14.13%,绝大多数家电品类出现不同程度的市场萎缩。疫情助推线上市场发展,上半年线上市场零售额首次超过线下,占比51.84%,渠道商中,京东、苏宁行业领先。

受疫情冲击2020年上半年家电市场零售额同比下降14.13%

2019年中国家电市场已进入瓶颈期,整体陷入下行危机,同时,家电零售业也步入了寒冬,零售额规模为8910亿元,同比下降3.82%,这是2012年以来的首次下跌。2020年上半年,受疫情影响,我国家电市场零售额规模为3690亿元,比去年同期下降14.13%,跌幅高于我国社会消费品平均水平2.73个百分点。作为市场日趋饱和的耐用品,家电消费受疫情冲击明显。

随着疫情防控向好态势发展和各项促消费政策的落地生效,厂家商家积极调整措施到位,市场销售明显好转,迅速复苏至去年同期水平。第二季度我国家电市场零售总额达2486亿元,两倍于第一季度,同比增2.64%。

注:中国电子信息产业发展研究院统计口径与全国家用电器工业信息中心统计口径略有不同,后者发布的2019年市场规模为8032亿元。

注:中国电子信息产业发展研究院统计口径与全国家用电器工业信息中心统计口径略有不同,后者发布的2019年市场规模为8032亿元。

绝大多数家电产品市场萎缩 家电产品结构得到调整升级

从细分品类来看,生活电器和空调市场规模较大,销售额均超900亿元,市场份额占比分别达24.96%和24.69%,其次是厨房电器、彩电、冰箱以及洗衣机。

2020年年上半年,绝大多数家电品类出现不同程度的市场萎缩,遭遇“量额齐跌”,其中,厨房电器、空调、彩电销售额降幅均超20%,仅生活电器品类出现了正增长。但是消毒柜、末端净水设备、洗碗机、除螨仪等以除菌消毒为主打功能的产品销售增长明显,同时带动具有保鲜抑菌功能的冰箱、高温煮洗功能的洗衣机、空净一体空调等大白电产品增长。此外,烹饪类小厨电如空气炸锅、煎烤机、厨师机、破壁机等,清洁类小家电如清洗机、电拖把、扫地机器人、吸尘器等,个护类小家电如理发器、个人按摩设备等受“宅经济”带动销量大涨。

2020年年上半年,绝大多数家电品类出现不同程度的市场萎缩,遭遇“量额齐跌”,其中,厨房电器、空调、彩电销售额降幅均超20%,仅生活电器品类出现了正增长。但是消毒柜、末端净水设备、洗碗机、除螨仪等以除菌消毒为主打功能的产品销售增长明显,同时带动具有保鲜抑菌功能的冰箱、高温煮洗功能的洗衣机、空净一体空调等大白电产品增长。此外,烹饪类小厨电如空气炸锅、煎烤机、厨师机、破壁机等,清洁类小家电如清洗机、电拖把、扫地机器人、吸尘器等,个护类小家电如理发器、个人按摩设备等受“宅经济”带动销量大涨。

疫情激发了人们对家电产品细分功能的需求,促进了家电产品结构调整,符合个性化细分化需求、具有高科技含量的产品最具竞争力。

疫情促使各行业加速向线上转移

疫情促使各行业加速向线上转移

疫情影响下,家电行业线下出货量骤减,线上零售成为行业复苏关键。2020年上半年,我国线上家电产品零售额为1913亿元,同比增7.23%,线上渠道占整体家电零售额的比例达51.84%,家电成为继图书、3C电子产品后,又一个线上份额超过半壁江山的产品门类。

与此同时,线下门店通过入驻电商平台将专供线下的高端产品带到线上,电商通过在线下设点将高效便捷的网购方式进一步下沉,线上线下融合,促进家电市场向产品更好、服务更佳、效率更高的方向发展,助推消费升级和产业升级。

市场集中度进一步提高 线上线下加深融合

市场集中度进一步提高 线上线下加深融合

随着线上市场规模的猛增,家电市场集中度进一步提高。2020上半年,65%的家电零售出货在京东、苏宁、天猫三个平台上完成,三者份额之和比2019年的55%又提升了10个百分点。其中,京东占比28.86%成全渠道销售份额第一平台,苏宁占比21.76%居行业第二。

市场集中度的提升,一方面在于三者是线上实力最强的电商平台,另一方面在于线上渠道积极拓展线下,并通过线上线下结合取得较好的销售业绩:例如,根据财报预告和调研数据,线下起家的苏宁上半年线上交易规模占整体商品销售规模的比例已达69.4%;线上起家的2020年6月京东家电在线下渠道的零售额超过30%。

尽管前三名排序与去年一致且市场份额均有所提升,但需要注意的是,在疫情的特殊时期,三者依然受到一定影响。特别是靠线下起家的苏宁,零售额被疫情严重拖累。不过,凭借强大的渠道网络,以及前期线上渠道的深耕布局,苏宁的最终表现依然稳健。

尽管前三名排序与去年一致且市场份额均有所提升,但需要注意的是,在疫情的特殊时期,三者依然受到一定影响。特别是靠线下起家的苏宁,零售额被疫情严重拖累。不过,凭借强大的渠道网络,以及前期线上渠道的深耕布局,苏宁的最终表现依然稳健。

二类电商加速向大家电扩展

二类电商加速向大家电扩展

所谓二类电商,是指由新闻、社交、视频等平台延展出来,通过这些平台的流量进行推广、产生订单的平台,统称为二类电商。从起源看,二类电商尤其是信息流电商所针对的目标人群是一类电商覆盖不到的客户群,其主战场依然固定在低价的产品上。2019年直播电商兴起后,客单价小、不需要安装售后的小家电产品开始涉足。

文章来源:《电器工业》 网址: http://www.dqgyzz.cn/zonghexinwen/2020/0807/447.html