现在的位置:主页 > 综合新闻 >

2020年中国家电行业市场现状及竞争格局分析 线

【作者】网站采编

【关键词】

【摘要】中国家电行业销售渠道呈现“线上集中度高、线下竞争激烈”的现状 家电行业的发展与国民经济、居民收支水平等因素的变化息息相关。2019年以来,受国内经济下行影响,中国家电行

中国家电行业销售渠道呈现“线上集中度高、线下竞争激烈”的现状

家电行业的发展与国民经济、居民收支水平等因素的变化息息相关。2019年以来,受国内经济下行影响,中国家电行业企业业绩集体承压。2020年一季度,受新型冠状肺炎疫情影响,国内市场零售额累计1172亿元,同比下降36.1%,家电出口规模同比下降12.6%。

在行业景气度下降的情况下,我国家电行业的线上销售渠道却持续发力。2019年,我国家电行业线上市场零售额同比增长4.2%。目前,我国家电行业销售渠道呈现“线上集中度高、线下竞争激烈”的现状。

1、2020年我中国家电行业内销增长“乏力”、出口“承压”

家电行业的发展与国民经济、居民收支水平等因素的变化息息相关。2019年以来,受国内经济下行影响,中国家电行业企业业绩集体承压。据中国家用电器研究院指导、全国家用电器工业信息中心编制的《中国家电行业年度报告》数据显示,2019年,我国家电行业国内市场销售规模为8032亿元,同比下降2.2%;2020年一季度,国内市场零售额累计1172亿元,同比下降36.1%。

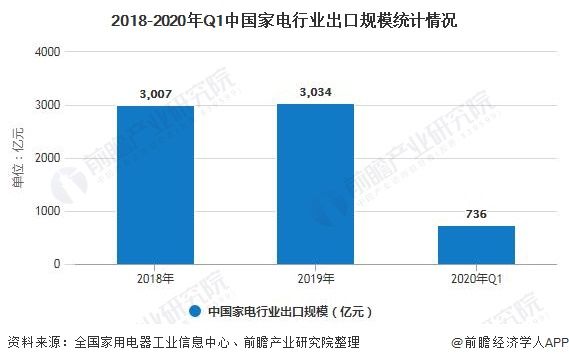

同时,在家电出口方面,2019年,我国家电行业的出口规模达3034亿元,同比微增0.9%;2020年一季度,受新型冠状肺炎疫情影响,家电出口规模同比下降12.6%。

2、2019家电行业线上销售渠道持续发力

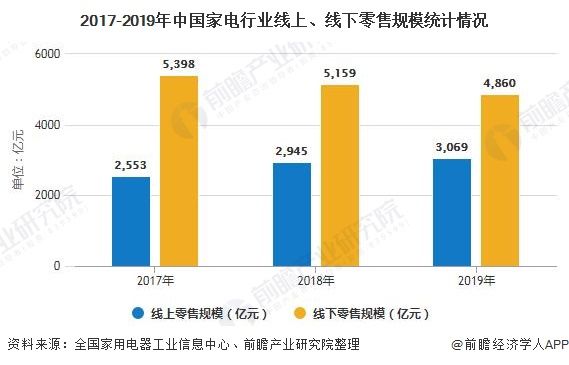

在行业景气度下降的情况下,我国家电行业的线上销售渠道却持续发力。2019年,我国家电行业线上市场零售额达3069亿元,同比增长4.2%;而线下市场零售额持续下降,为4860亿元。可见,在家电产品销售渠道方面,线上和线下的差距将逐步减小,二者的发展将趋于平衡。

3、线上销售渠道集中度高、线下销售渠道竞争激烈

2019年,在家电行业的线上市场渠道竞争中,京东、苏宁易购的销售份额占比最大,分别为37.3%和30.6%,合计占比接近70%;其次是天猫,占比达22.9%。

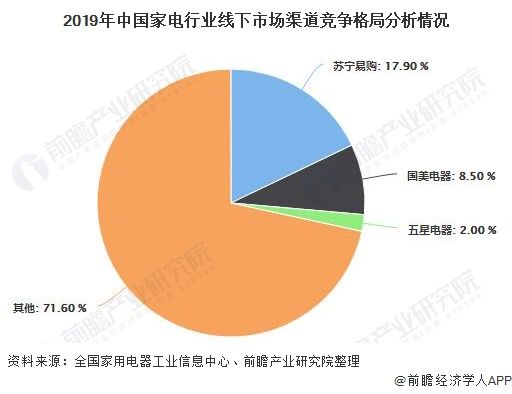

在线下市场渠道竞争中,苏宁易购和国美电器的销售份额占比较大,分别为17.9%和8.5%,合计占比约25%。由此可见,我国家电行业在线上市场销售渠道的集中度较高,而线下渠道的竞争更为激烈。

以上数据及分析请参考于前瞻产业研究院《中国家电行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

文章来源:《电器工业》 网址: http://www.dqgyzz.cn/zonghexinwen/2020/0807/448.html