现在的位置:主页 > 综合新闻 >

海尔电器私有化迎新进展,掉队的海尔智家能追

【作者】网站采编

【关键词】

【摘要】海尔电器私有化终于有了新的进展。 7月30日海尔智家和海尔电器双双停牌。当晚,海尔智家公告,公司正在推进潜在私有化海尔电器集团有限公司事项,相关情况尚待进一步核实,公司

海尔电器私有化终于有了新的进展。

7月30日海尔智家和海尔电器双双停牌。当晚,海尔智家公告,公司正在推进潜在私有化海尔电器集团有限公司事项,相关情况尚待进一步核实,公司申请A股股票7月31日开市起停牌一天,并于8月3日复牌。

海尔电器私有化给资本市场带来了想象空间。私有化后海尔系两大家电上市平台合而为一,家电行业分析人士认为,平台整合后,海尔智家的估值将得到显著的提升。

在资本市场上掉队的海尔智家,能通过此次对海尔电器的私有化,迎头赶上美的集团、格力电器吗?

海尔智家面临价值重估

海尔电器的私有化市场已有预期。

2019年12月,海尔智家在一则澄清公告中首次明确透露出计划私有化海尔电器的信息。公告称,“公司目前正在初步探讨私有化海尔电器的方案,该等可能的私有化安排将通过换股的方式进行,对价股票为将于香港联合交易所主板上市的H股股票,如该交易实施完成,海尔电器将在香港联合交易所主板终止上市。”

之后,海尔智家连续7个月7次披露私有化海尔电器进程公告。

最近一次私有化进展披露中,海尔智家公告称,公司一直在持续探讨有关潜在私有化的方案,在考虑潜在私有化的潜在条款和架构,包括建议对价及其潜在时间表。“关于潜在私有化的多项工作如财务报告、尽职调查等正在进行中,目前向海尔电器提出的潜在私有化方案尚未形成,潜在私有化仍存在重大不确定性。”

此次是首次以停牌的方式来进一步核实私有化进展。就在停牌前一个交易日,敏感的资本闻风而动,海尔智家以涨停收盘。

海尔智家和海尔电器为海尔集团旗下分别在A、H股的两个上市平台,海尔智家又是海尔电器的重要股东。截至2019年末,海尔智家持有海尔电器14%股份,海尔股份有限公司持股比例为31.87%。

市场对海尔电器私有化的预期较高,普遍认为,私有化的下一步便是将海尔集团家电业务装入A股海尔智家这个平台,进而对海尔智家形成利好。

首先,利于解决海尔智家与海尔电器之间的同业竞争。

“海尔智家与海尔电器之间业务重叠,都是做家电业务的,这属于母公司和子公司之间的同业竞争,这两家上市公司之间还存在一定的关联交易。这种情况并不正常,也不利于公司的规范化治理。”家电行业分析师是梁振鹏对界面新闻表示。

因此,家电业务装入同一个上市平台后,同业竞争问题得到解决。

其次,利于提升海尔集团内部经营决策效率。

家电业务在两地上市,海尔集团需要配备两套董事会,两套高管团队。梁振鹏认为,这是一种资源浪费,一套人马即可。合并后利于经营成本的压缩,利于公司经营决策效率的提升。

第三,也是最重要的原因,利于海尔智家估值的提升。

在A股二级市场上,美的集团、海尔智家、格力电器三大白电巨头之间,海尔智家的体量远不及美的和格力。

“这是市场对海尔的一个误解。业务在多平台上市,使得市场低估了海尔。”家电行业分析师丁少将接受界面新闻采访时称。

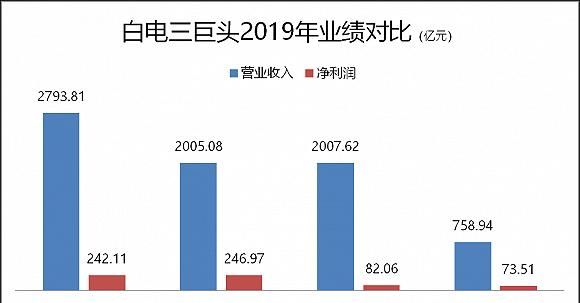

从总市值来看,截至发稿日,海尔智家总市值1184亿元,海尔电器市值756亿港元。与此同时,美的集团总市值4981亿元、格力电器总市值3458亿元。

海尔集团两个上市平台市值之和不及美的集团总市值的一半,也远不及家电业务单一的格力电器。

“海尔智家远不足以代表海尔集团,导致资本市场上,海尔体系从市值到营业额到净利润明显不如美的。不利于海尔的整体品牌形象的提升。”梁振鹏称,事实上,海尔集团和美的集团二者营业额差距不大,海尔比格力规模明显要高。

以2019年年报数据对比,从营收和净利润来看,海尔智家与格力电器营收规模基本相当,2019年全年营业收入均在2000亿元左右,不过盈利能上,海尔智家82.06亿元的净利润大幅落后于美的和格力合超过240亿元的净利润。

若加上海尔电器的体量,海尔智家+海尔电器2019年营业收入超过2700亿元,与美的集团相差无几,也甩开了格力电器。净利润上,海尔体系合计155亿元的规模,还有追赶的空间。

因此,两家公司合并同一上市平台后,海尔集团家电业务的真实水平被A股投资者看到,海尔智家将面临价值重估。

“不管是从现在来看,还是从未来发展来看,白电行业中海尔集团都是与美的集团并驾齐驱的公司。合并成同一个上市平台后,市场就对海尔智家能有一个正确、合理的估值。”丁少将分析。

文章来源:《电器工业》 网址: http://www.dqgyzz.cn/zonghexinwen/2020/0810/468.html