现在的位置:主页 > 综合新闻 >

格力电器股价一路下滑何时休,6000亿目标关键在

【作者】网站采编

【关键词】

【摘要】“大白马”格力电器的股价萎靡快一年了。近半年多来,眼看着当初齐头并进的美的和海尔均创出了近几年来的新高,又瞧着“后浪”小家电企业纷纷迸发出新的活力,格力电器夹在中

“大白马”格力电器的股价萎靡快一年了。近半年多来,眼看着当初齐头并进的美的和海尔均创出了近几年来的新高,又瞧着“后浪”小家电企业纷纷迸发出新的活力,格力电器夹在中间格外不是滋味。

今年,受疫情的影响,一季度格力电器的营业收入更是下滑了49%,净利润下滑70%多,面临严峻挑战,未来如何翻身成了大家极为关注的问题,2023年实现营收6000亿的目标还能不能达到?

今天,贝壳投研就带大家看一下,作为“空调第一股”、“3000亿市值白马股”,格力电器为何这么脆弱?

一、受行业下行压力,格力电器营收、净利增速萎靡

与国家经济、房地产市场密切相关,家用电器是一个周期性很强的行业。从近十年来的百城价格指数、70个大中城市新建商品住宅价格指数来看,房地产行业经历了两个较为完整的周期,在调控松的时候房地产开发、销售火热,带动价格持续上涨,在政策调控紧的时候市场便应声而下。

而近几年,在“房主不炒”定位之下,我国正试图磨平房地产周期,指标周期性波动趋缓。

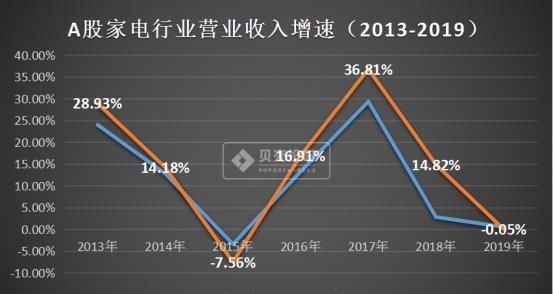

因此,多年以来家用电器行业也基本呈现出一个以五年为周期的走势,以A股市场家电行业营业收入为例,其周期性波动便非常明显。2015-2017年,房地产开发、销售迎来新一轮的景气周期,家用电器的销售收入增速随之加快,至2017年达到36.81%,而2018年以来,房地产市场调控驱严,家电行业下行,至2019年,白色家电行业的营业收入出现了下滑。

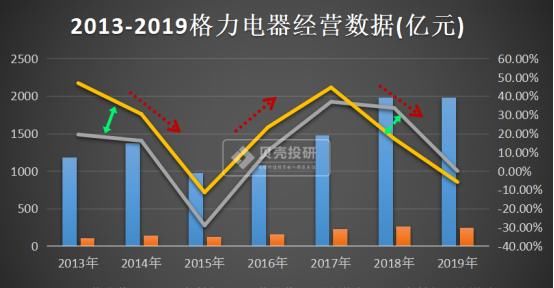

在行业环境的影响下,2019年,格力电器营业收入、净利润增速萎靡,而2019年也绝不是格力电器经历的第一个转折点,与2014-2015年相比,2018-2019年间,格力电器业绩的下滑有些不一样,即虽然整体下滑幅度变小了,但格力电器近两年的净利润下滑幅度要比营业收入下滑的幅度更大,格力电器股票到底出了什么问题?

二、格力电器的问题出在哪?

1、格力电器的毛利率大幅下滑

近年来,虽然格力电器的营业收入是增加的,可是企业的毛利率却一直在走下坡路,截至2019年,企业的毛利率较2013年已下滑了近5个百分点,同美的集团和海尔智家相比,格力电器的产品竞争力直接从第一名沦落到了倒数第一。

而进一步分析发现,近几年格力空调的毛利率并没有太明显的波动或下滑,那格力电器毛利率下滑的原因是什么?

究其原因发现是其他业务毛利率较低,从而拉低了企业的整体毛利率。事实上,为了弥补家电业务单一的缺席,格力电器股票一直在向多元化、科技化工业企业转型,产业覆盖了空调、生活电器、高端装备、通信设备等四大领域,除空调之外的其他业务虽然占比不断提升,但它们并没有较强的竞争力。

比如,目前占比较大的、对公司毛利率影响最大的其他项目,格力在销售空调的时候也开发了自己的“原材料供应商”角色,而这部分业务说起来也不过是一个转手操作,即格力低价购入原材料之后再将其转手提供给上游的配件生产商,从而获得一个差价收入,其业务性质决定了它狭小的利润空间。另外就是规模较小的生活电器和智能装备业务,生活电器靠着“格力”的品牌力生存没有核心竞争力,以及智能装备业务目前仍然处于为格力自身服务阶段,体量较小。

这么一看,未来格力想要靠空调或其他业务实现6000亿的营业收入均不大可能,难道要靠珠海融林和闻泰科技?因不符合合并报表条件,2019年珠海融林和闻泰科技分别为格力电器贡献了47.84亿元和24.32亿元的归属母公司所有者的其他综合收益,它们的主要从事半导体和通信领域,而未来格力是否能把它们的报表合并是一个非常大的问题。

2、资产减值、信用减值大幅上涨

2019年,格力电器的资产资产减值损失和信用减值损失大幅上涨,分别为8.43亿元、2.79亿元,虽然整体金额不大,但也反映了一些问题。一是2019年企业配额许可权利市场价格发生了大幅波动,直接造成了7.75亿元的无形资产减值,而这项许可权利正是2018年刚外购的,今年便核销+减值了,这是董明珠决策失误了吗?

二是格力电器2019年首年出现了信用减值损失,查看年报发现这一部分包括1.43亿的坏账损失和1.36亿的发放贷款及垫款减值损失,“常在河边走哪有不湿谢”,只是截至2019年末格力电器账面上的应收账款减值准备高达7个多亿,不过和发放贷款及垫款的减值损失一样,这两个科目也是格力“有钱”的象征。

文章来源:《电器工业》 网址: http://www.dqgyzz.cn/zonghexinwen/2020/0904/539.html