现在的位置:主页 > 综合新闻 >

中金公司:消费电器处于耐力跑赛道 看全球化、

【作者】网站采编

【关键词】

【摘要】来源:中金公司 摘要 中国家电产业成长路径别开生面,全球化、品类扩张是两大趋势。2019年全球消费电器市场,中国占据1/4的规模,经过全产业链数字化改造的中国企业已经具备全球

来源:中金公司

摘要

中国家电产业成长路径别开生面,全球化、品类扩张是两大趋势。2019年全球消费电器市场,中国占据1/4的规模,经过全产业链数字化改造的中国企业已经具备全球化能力。粉丝经济、线上流量裂变叠加品类爆发,市场上涌现出具有特色的玩家,但综合性龙头的品类扩张能力依然强劲。

全球大市场:1)2019年全球消费电器市场规模4559亿美元,2014-2019年CAGR 达5.7%,具有成长潜力。2)中国、北美市场分别占据全球规模的26%、22%,是最重要的两个市场。西欧市场占全球的16%,内部以欧盟为纽带。亚太市场(除中、日)占全球的12%,地理位置毗邻中国,内部拥有东盟这样具有潜力的经济体。3)中国人均家电销售额仅为美国的1/2。国内第一波家电普及浪潮高峰已过,目前正处于第二波普及浪潮中,小家电品类大爆发。

放眼全球,打开市场:1)中国正在复制历史上日本、韩国企业全球品牌扩张之路,目前处于快速扩张期,打开成长空间。2)中国家电企业与时俱进,全产业链数字化改造塑造全球竞争力,已经超越简单的成本优势。3)中国企业在智能化产品方面的研发全球领先,产品创新引领全球的案例涌现,例如扫地机器人等。

效率致胜,品牌为王:1)单一家电市场最终将归于寡头垄断,龙头具有全产业链优势,包括在产业链一体化、规模、渠道、品牌、技术方面的优势。2)与互联网模式不同,家电市场竞争循序渐进,强者恒强,是一场耐力跑。仅凭产业链单一环节的变化,不足以颠覆行业格局。3)全产业链竞争力需与时俱进。电商兴起倒逼线下渠道扁平化,当前美的相比格力的渠道效率更高。

探索品类扩张边界:1)美的具有优秀的品类扩张能力,主要依托品牌、渠道、供应链协同优势,同时需要优秀的激励制度。2)粉丝经济、线上流量裂变叠加品类爆发,市场上涌现出具有特色的玩家,带来新的投资机会。

白电估值有提升空间:1)家电板块估值体系正在和国际接轨,在机构投资者、低利率资金的影响下估值正日益提升。2)小家电估值已经完成国际接轨。美的这样具有优秀品类扩张能力的公司,可分部估值。3)惠而浦、伊莱克斯在全球竞争中落于下风,中国白电龙头估值应该更高。4)海信家电、格力电器、美的集团暖通空调业务行业领先,大金工业估值较高,可作为很好的对比标杆。

风险

市场需求波动风险;市场竞争风险。

正文

消费电器全球市场广阔

消费电器全球市场广阔,中、美市场最重要

Euromonitor统计,全球消费电器(不包括彩电)零售市场规模4559亿美元,2014-2019年CARG达5.7%。

中国第一,美国第二:1)2019年全球消费电器市场规模,中国达1189亿美元,占全球26%;北美(以美国为主)为1000亿美元,占全球22%。2)中国、美国是统一的大市场,北美组成美国、加拿大和墨西哥的北美自由贸易区。因此,中国、美国是全球最重要的两个市场。3)2019年,日本消费电器市场305亿美元,占全球7%。虽然市场规模明显不及中国,但由于日本是昔日全球家电产业优势地区,具有重要的意义。

西欧、亚太区域值得重视:1)2019年,西欧消费电器市场748亿美元,占全球16%。欧盟内部市场统一性虽无法和中国、美国相比,但也具有很好的连通性,且产品以中高端需求为主,是重要的区域经济体。2)亚太(除中、日)消费电器市场规模554亿美元。这一区域国家众多,不是统一的市场,但依然值得重视。首先,亚太地理位置靠近中国,容易辐射;其次,东南亚地区人口达中国50%,经济处于快速发展阶段,内部的东盟减少关税壁垒,市场增长潜力值得重视。

图表: 全球消费电器市场增长趋势

资料来源:Euromonitor,中金公司研究部

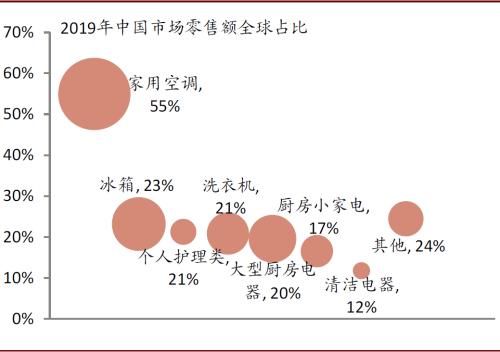

图表: 2019年中国各家电品类零售额全球占比

资料来源:Euromonitor,中金公司研究部注:中国家用空调市场占全球零售额55%,主要原因是美国家庭以家装中央空调为主;西欧因为气候、历史原因,空调尚未普及。气泡大小表示2019年中国市场零售额大小。

文章来源:《电器工业》 网址: http://www.dqgyzz.cn/zonghexinwen/2020/1021/654.html